Opinión

El comercio electrónico en Argentina seguirá creciendo a altas tasas por varios años

5 de Marzo de 2018La opinión de Alejandro Prince, Director de Prince Consulting

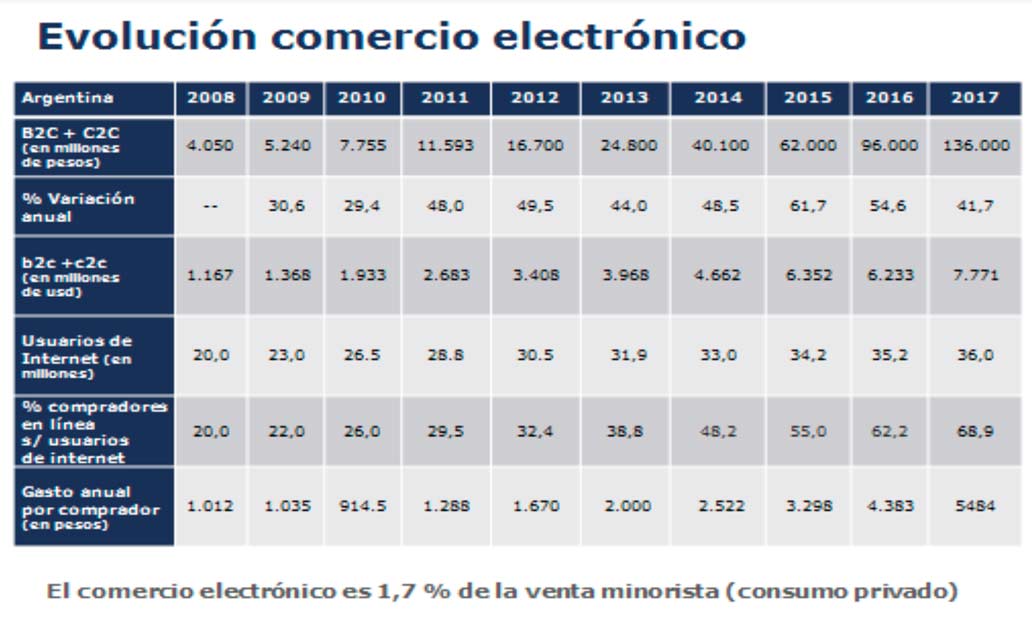

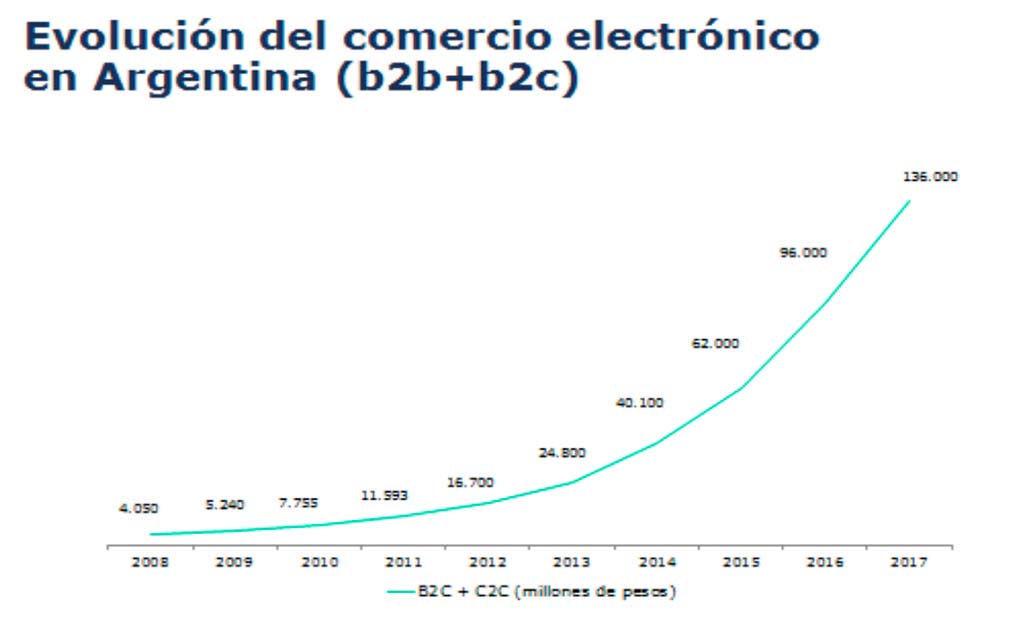

El Comercio Electrónico ha alcanzado en 2017 ventas por 136.000 millones de pesos (sin IVA), de las cuales un 93 % son bajo la modalidad empresa a consumidor (Business to consumer o B2C) y el resto entre consumidores (consumer to consumer o C2C). Esa cifra de ventas representa un crecimiento en pesos del 41,7% respecto del año anterior, es decir que la venta en línea tuvo un crecimiento real por encima de la inflación.

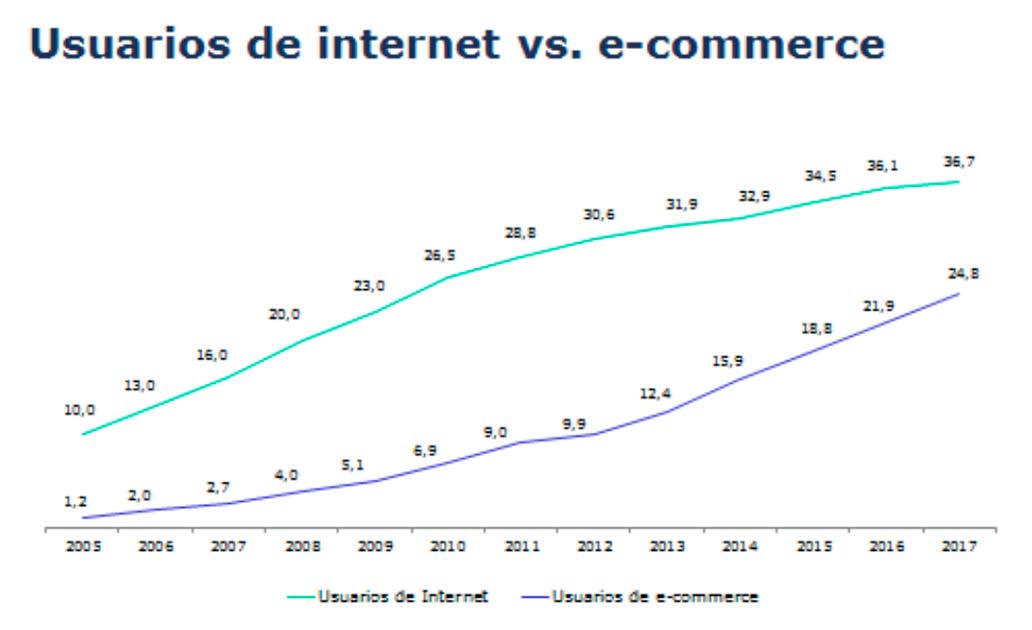

En 2004 la venta online sólo representaba 1.000 millones de pesos, cifra que en 13 años se ha decuplicado, mientras los usuarios de internet en el mismo período han crecido 5 veces. Cierto es que en aquel año, los compradores en línea eran poco menos de 1 millón de personas, un mero 12% de los internautas y hoy son más de dos tercios de los 36 millones de internautas del país.

El comercio electrónico ha tenido un incremento interanual promedio en los últimos 5 años del 50,1 %. Este incremento se debe a una combinación de factores:

- El aumento de empresas vendedoras y revendedoras, y de los rubros, productos y servicios ofrecidos

- Una cierta mejora en la calidad y eficiencia del servicio logístico

- Un incremento de la proporción de compradores en relación al total de usuarios de internet

- La velocidad de las conexiones

- La masiva adopción de la movilidad, particularmente de SmartPhones y la consecuente explosión de la banda ancha móvil que superó hace menos de 5 años a las conexiones fijas y hoy las más que triplica

- Una mayor frecuencia de compra y del monto de compra por parte de los compradores más antiguos

- La proliferación y adopción de diferentes medios de pago seguros

- Y... hasta hace poco, los planes de pago con tarjeta y sin interés

Por otra parte, si bien el gasto anual del comprador ($ 5484 en 2017) refleja incrementos anuales, estos son de menor cuantía, dado que los nuevos o más recientes usuarios de la venta online son individuos más jóvenes y/o de menores recursos (nivel socioeconómico) que los primeros adoptantes tempranos e innovadores, a lo que se suma también que del lado de la oferta se han agregado productos y servicios de menor rango de precio. Algo similar ocurre con el ticket promedio, por los mismos motivos.

En cuanto a los rubros de mayor peso en el comercio online empresa a consumidor, el rubro pasajes y turismo sigue siendo de modo casi inalterable un tercio del comercio electrónico en el país, mientras que las ventas de electrónicos y electrodomésticos de las líneas blanca y marrón mantienen con oscilaciones su participación cercana al 15% de la venta total.

Los eventos promocionales del sector tales como el HotSale y el CiberMonday, más allá del alto impacto en publicidad y en comentarios (no siempre positivos) en las redes, parece funcionar como atractor de nuevos usuarios y como desvío (y concentración de comercio) de compras posdatadas o adelantadas en busca de un mejor precio, que en un neto creador de comercio. Las cifras vertidas en los medios en los días de estas promociones así como en los días posteriores no permiten realizar comparaciones entre otras cosas porque siempre hay nuevos vendedores y se mezclan o confunden tickets, artículos, períodos, y asimismo se dan datos sesgados por ser de una empresa en particular, la cual puede haber ofertado algún rubro o producto en exceso o defecto respecto de otros competidores. Que una empresa particular vendió en 3 días más ventiladores de una marca o modelo específico que en el mes previo puede ser de color periodístico pero no permite mayor análisis estadístico.

Hasta aquí, en esta nota, los montos mencionados corresponden a compras de residentes en sitios en el país. A este análisis pueden agregarse las compras de residentes en sitios del extranjero, que según el BCRA representaron unos 23 mil millones de pesos en 2017, lo que sería un 17% del e-commerce doméstico según nuestra estimación, algo alto ya que venía siendo menor al 10% históricamente. Pero, estas compras han tenido un cierto resurgimiento fruto en su mayor parte de la sensación o realidad de un dólar barato (tipo de cambio) en ese lapso, y, en menor medida de la relativa simplificación de los trámites de compra que implementó la AFIP. Y los rubros de Turismo tuvieron un salto off line también. No debe despreciarse tampoco el efecto de un mayor push promocional de las empresas de venta online chinas en la región, así como la oferta de tipos y marcas de productos que no se consiguen localmente y por lo tanto constituyen algo diferente o novedoso, o de precios muy atractivos, ambos drivers de gran relevancia sobre todo entre los consumidores jóvenes.

Haciendo una comparación con el conjunto de la economía, las ventas online b2c + c2c del año pasado representaron un 1,7 % de la ventas o consumo total minorista en el país. Considerando que en los Estados Unidos esa proporción alcanza al 10% (según quién y con qué criterios se mida) y que en varios países del primer mundo ese porcentaje es del 4 al 6% tenemos la certidumbre de que, casi independientemente de la macro, el comercio electrónico seguirá creciendo a altas tasas por varios años.

El impacto en la economía de las ventas online no sólo se refleja por las cifras del b2c o c1c, sino por la alta y creciente proporción de compras realizadas en el mundo físico que se analizan y deciden en línea. Otros parientes cercanos o productos complementarios del comercio electrónico, tales como la publicidad en línea, el marketing digital y los clasificados on-line tienen asimismo un rol y peso destacado en el ecosistema.

Debe destacarse, adicionalmente, que el comercio electrónico emplea mano de obra altamente calificada de modo directo e indirecto, siendo fuente de primer empleo o fuente de emprendimiento para muchos jóvenes y profesionales así como cuentapropistas y pequeñas empresas.

(*) Alejandro Prince: Director de Prince Consulting. @alxprince