Recuperación lenta y frágil del mercado global de smartphones

15 de Abril de 2025"El entorno general resultó ser más volátil de lo anticipado al inicio de 2025"

El mercado mundial de smartphones creció un modesto 1% interanual durante el primer trimestre de 2025, según el último informe de Canalys. Aunque la cifra representa un avance respecto a la inestabilidad previa, refleja también una recuperación lenta y frágil, condicionada por factores macroeconómicos, un consumo cauteloso y una lenta absorción del inventario en los canales de distribución.

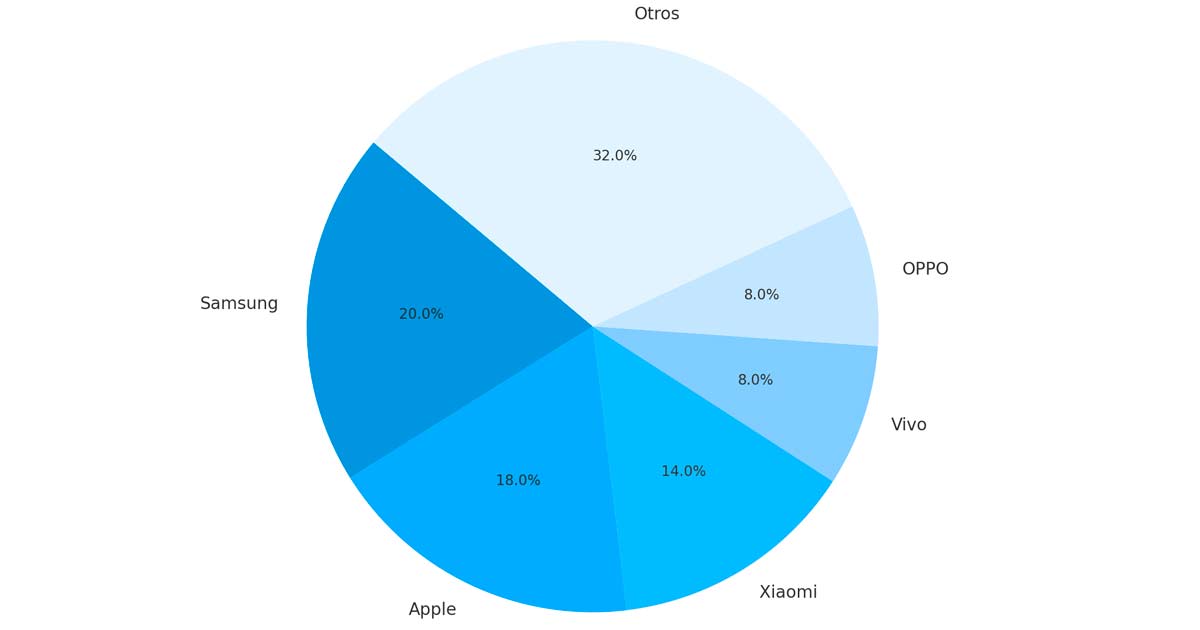

Samsung lideró el mercado global con una participación del 20%, seguida de cerca por Apple con un 18%. Xiaomi mantuvo su posición en tercer lugar con un 14%, igual que hace un año, mientras que vivo y OPPO ocuparon el cuarto y quinto lugar, respectivamente, cada una con un 8% del mercado.

"El entorno general resultó ser más volátil de lo anticipado al inicio de 2025, aunque el mercado global siguió recuperándose", señaló Amber Liu, gerente de investigación en Canalys. Tras un cierre sólido en 2024, los fabricantes apostaron por enviar grandes volúmenes a los canales para ganar cuota de mercado. Sin embargo, un ritmo de ventas menor al esperado alargó los ciclos de inventario y ralentizó el impulso de ventas en el arranque del nuevo año.

A diferencia del repunte de 2024, impulsado por la renovación de dispositivos tras la pandemia y una oferta más accesible, la recuperación de este año muestra signos de debilidad. Las festividades clave, como el Ramadán, no lograron impulsar la demanda como se esperaba, afectadas por el sentimiento conservador de los consumidores ante los desafíos económicos globales.

"Ante una recuperación más gradual en volumen, los fabricantes están priorizando la rentabilidad, pero siguen activos con sus inversiones en el mercado", explicó Sanyam Chaurasia, analista senior de Canalys. Entre las estrategias adoptadas se encuentran esquemas de incentivos dinámicos, alianzas con distribuidores para ampliar el acceso al financiamiento en mercados emergentes y políticas de precios ágiles que buscan equilibrar competitividad y márgenes.

El panorama se complica aún más con el aumento de las tensiones comerciales a nivel global. Empresas como Apple, Samsung y Lenovo ya enfrentan una demanda interna debilitada en Estados Unidos, junto con la amenaza de mayores costos operativos debido a nuevos aranceles. En previsión, Apple adelantó envíos en abril, trasladando inventario del segundo trimestre para mitigar posibles aumentos de costos.

A nivel global, aunque el alcance y la implementación de los nuevos aranceles aún no están del todo definidos, los fabricantes se están preparando para afrontar precios más altos en componentes y una menor demanda en mercados clave. Como respuesta, están acelerando la diversificación de sus cadenas de suministro, relocalizando plantas de producción, ajustando modelos de adquisición y optimizando la logística.

Este complejo escenario promete seguir afectando la rentabilidad y alargar los ciclos de planificación a lo largo de 2025, dejando al sector de smartphones en una encrucijada entre la necesidad de adaptarse rápidamente y la búsqueda de estabilidad en un entorno cada vez más desafiante.

Algo similar ocurrió con el mercado de PCs. Te recomendamos leer el siguiente artículo publicado en CanalAR: Los aranceles de Trump están redefiniendo la industria de las PCs.