El mercado global de PC vuelve al crecimiento en el Q4 2023 impulsado por la demanda y la IA

10 de Enero de 2024"Para capitalizar el aumento de la demanda, la industria de las PC ofrecerá innovaciones significativas a través de capacidades de inteligencia artificial en los dispositivos"

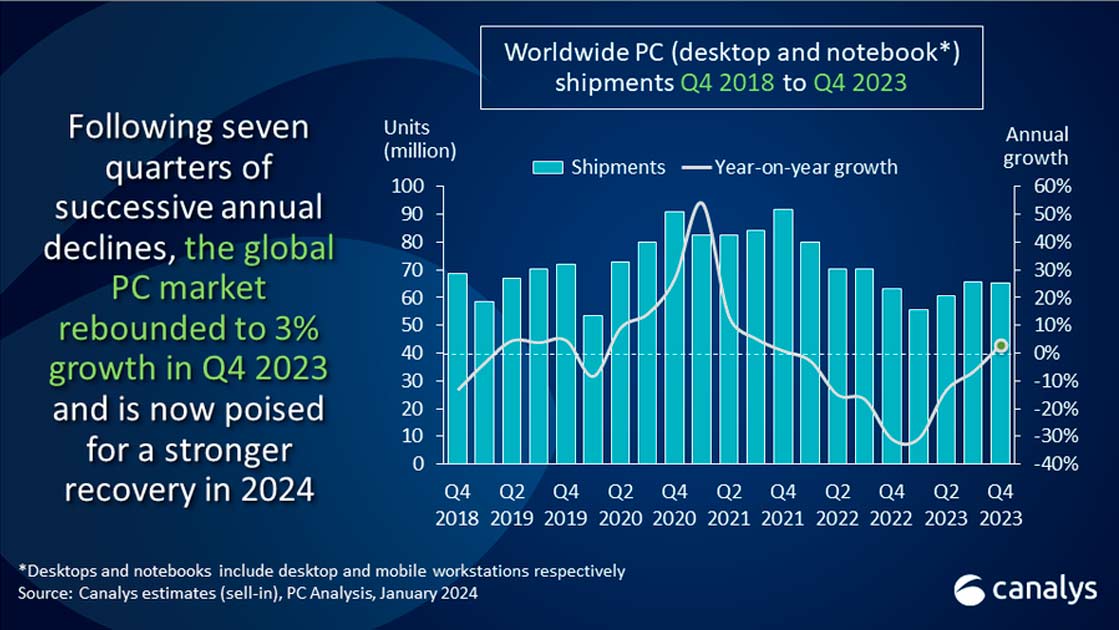

El mercado mundial de PC acaba de finalizar una racha de ventas anuales en caída. Durante el último trimestre de 2023 registró un modesto crecimiento interanual del 3%, con ventas totales por 65,3 millones de unidades.

La venta de portátiles alcanzó las 51,6 millones de unidades, un aumento del 4% respecto a 2022, mientras que los envíos de computadoras de escritorio lleharon a las 13,7 millones de unidades, disminuyendo un 1%. Para el año completo 2023, las ventas de PC totalizaron 247 millones de unidades, lo que marca una caída del 13% en comparación con 2022. El mercado ahora está preparado para un crecimiento, con las PC con capacidades de inteligencia artificial listas para proporcionar un impulso adicional durante el ciclo de renovación en curso.

"El 2023 fue un año desafiante para la industria de las PC, pero las compañías han demostrado resiliencia y ahora pueden anticipar un panorama mejorado", comentó Himani Mukka, gerente de investigación de Canalys. "El optimismo cauteloso entre los actores clave del mercado se ha visto respaldado por una temporada navideña más fuerte en comparación con el año pasado, y las correcciones de inventario en los trimestres anteriores han ayudado a respaldar una renovada entrada de productos. A medida que las condiciones macroeconómicas continúan mejorando, las empresas y personas que han pospuesto sus compras durante muchos trimestres ahora están listas para reanudar el gasto en PC".

"Para capitalizar el aumento de la demanda, la industria de las PC ofrecerá innovaciones significativas a través de capacidades de inteligencia artificial en los dispositivos, y el 2024 está listo para ser un año excepcional para estos productos", señaló Ishan Dutt, analista principal de Canalys. "Una serie de anuncios tanto de fabricantes de equipos originales como de proveedores de chips en el CES sentará las bases para que más productos lleguen al mercado más adelante en el año. Esperamos que una de cada cinco PC enviadas este año tenga capacidades de inteligencia artificial, incorporando un chipset o bloque dedicado, como una NPU, para ejecutar cargas de trabajo de inteligencia artificial en el dispositivo. La adopción aumentará rápidamente después, especialmente en el sector comercial, donde los beneficios de la inteligencia artificial en el dispositivo relacionados con la productividad, la seguridad y la gestión de costos se convertirán en consideraciones clave para las empresas".

Para el 2027, Canalys pronostica que se venderán más de 170 millones de PC con capacidades de inteligencia artificial, y casi el 60% se desplegará en entornos comerciales.

Lenovo se aseguró el primer lugar en el mercado de PC para el Q4 2023, con 16.1 millones de unidades y registrando un crecimiento anual del 3%. También fue el mayor proveedor durante el año completo 2023, con 59.1 millones de unidades. HP, asegurando la segunda posición, registró un crecimiento del 6% interanual en los envíos en el Q4. Sus envíos anuales totales para 2023 ascendieron a 52.9 millones de unidades, una disminución marginal del 4% respecto a 2022.

Dell mantuvo su tercer lugar tanto en los rankings de Q4 2023 como en el año completo 2023, con 9.9 millones de unidades y 40 millones de unidades, respectivamente. Apple aseguró el cuarto puesto en el Q4 2023 al vender 6.6 millones de unidades a nivel global, logrando un crecimiento del 9%. El fabricante mantuvo el cuarto lugar en la clasificación anual completa también, experimentando una disminución del 14% desde 2022 con un total de 23 millones de unidades. Acer aseguró la quinta posición con un crecimiento del 12% año tras año, con 4 millones de unidades en el Q4 2023, mientras que Asus ocupó el quinto lugar en las clasificaciones anuales completas para 2023, con un total de 16 millones de unidades y experimentando una disminución del 21% anual en comparación con 2022.