Hora de balance

17 de Septiembre de 2021La opinión de Enrique Carrier a un año del DNU 690, que declaró a los servicios TIC como servicios públicos

Artículo publicado en Comentarios.info.

Hace poco más de un mes se cumplió un año de la vigencia del DNU 690, que declaró a los servicios TIC como servicios públicos. Y como se dice entre los administradores, lo que no se mide no se gestiona. Por lo tanto, es un buen momento para hacer un primer balance para ver el impacto real de la medida.

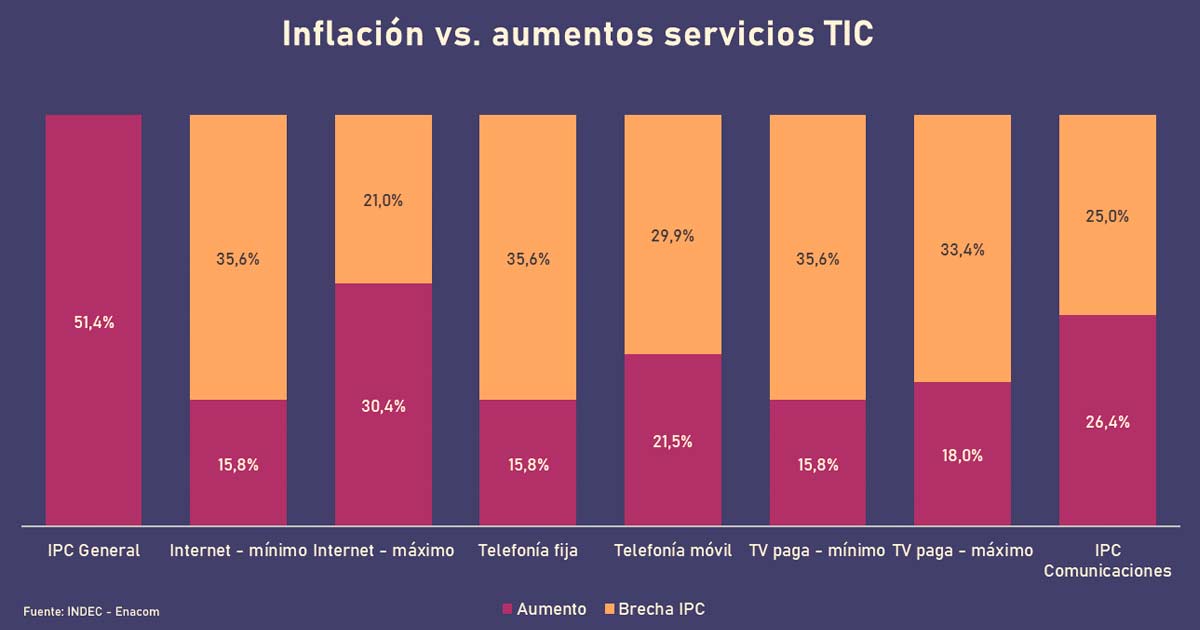

Obviamente, es insoslayable en cualquier análisis del impacto del DNU la consideración de lo sucedido con los precios de los servicios TIC. Un factor que produjo las mayores tiranteces entre regulador y regulados al establecerse que todo aumento de los precios debía ser inferior o igual a los que estableciera el Enacom. Un tema que no sería tan conflictivo a no ser que se dio en un escenario de una inflación interanual del 51,4% entre agosto 2020 y el mismo mes del 2021.

Durante el año que pasó, el regulador autorizó distintos aumentos, que fueron otorgados no sólo en función del servicio sino también de diversas variables (cantidad de clientes, velocidad de conexión, tipo de clientes, cantidad de canales), por lo que no fueron uniformes. Paralelamente, muchos operadores acudieron a la Justicia pidiendo la inconstitucionalidad del DNU para lograr medidas cautelares que suspendieran la aplicación de éste hasta tanto se resolviese la cuestión de fondo. Es de destacar que estas cautelares favorecieron a gran parte de los operadores, incluyendo a aquellos con más clientes, sea directamente, como fue el caso de Telecom, Claro y DirecTV, sea indirectamente, a través de la cautelar que favoreció el pedido de ATVC y que se hizo extensiva a sus socios. En otras palabras, muchas empresas fueron ajustando sus precios libremente. Sin embargo, y viendo las cifras oficiales, esto no significó que los aumentos estuvieran al nivel o por encima de la inflación. Según datos del IPC (Índice de Precios al Consumidor), desde la vigencia del DNU los servicios de Comunicaciones (tal la denominación que le da el INDEC) fueron del 26,4%, casi la mitad del 51,4% que aumentó el índice general. Un claro ejemplo de que tener libertad de precios no es sinónimo de aumentar lo que se considera necesario o deseado sino más bien de los que se considera viable.

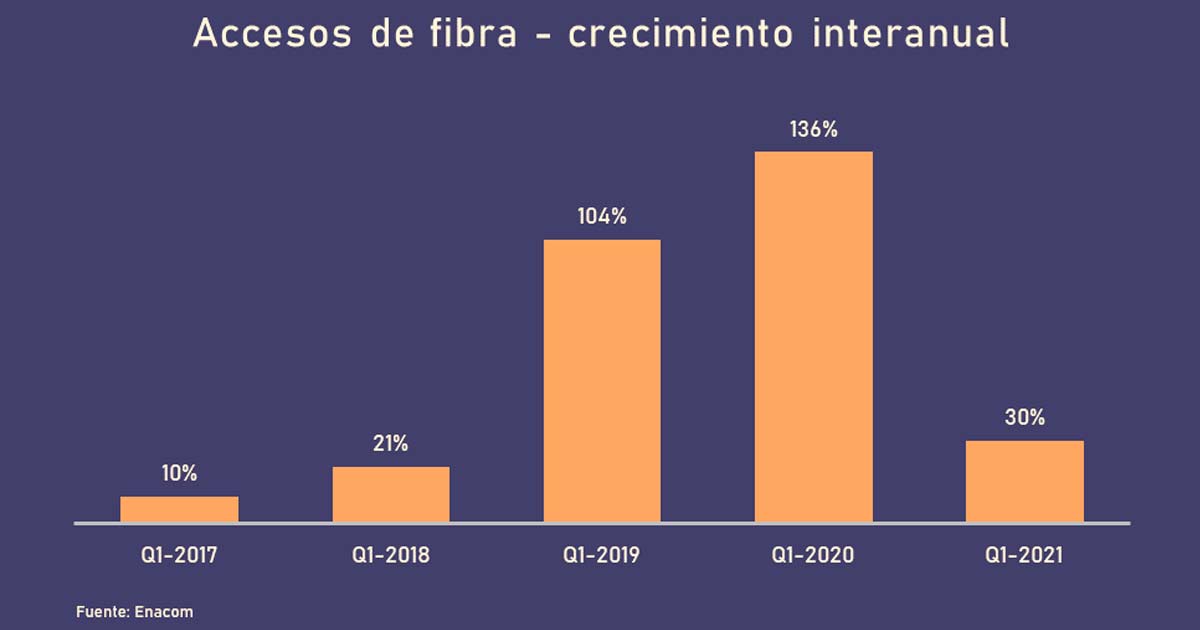

Como se previó desde un inicio, la intervención estatal en la fijación de precios iba a tener su correlato en el ritmo de inversión, aunque en este caso la medición es menos lineal. Sin embargo, se puede ensayar una aproximación en la evolución del crecimiento de los accesos de fibra óptica. Se trata de prácticamente la única tecnología de cable utilizada cuando se refiere a nuevos despliegues, por eso es un indicador que sirve para aproximar la salud de la inversión. Considerando las cifras de accesos de fibra que publica trimestralmente el ENACOM, si se toman los últimos 12 meses de los que hay registro se pueden comparar los valores al primer trimestre de cada año. Y lo que puede observarse es que en el último año completo del que hay información, el crecimiento interanual de los accesos de fibra óptica cayó de un 136% al T1-2020 a un 30% en T1-2021. Visto en cifras absolutas, y siempre tomando como corte el primer trimestre de cada año, se pasó de 604 mil nuevos accesos al inicio del 2020 a 315 mil en igual momento del 2021.

Obviamente, aquí hay que tener en cuenta dos factores. El primero es el impacto de la pandemia y las restricciones como consecuencia del fuerte aislamiento inicial que coincidió con el 2º trimestre del 2020. Por lo tanto, temporalmente puede atribuirse una caída por “inactividad” en el despliegue a un trimestre, equivalente a un cuarto del año en cuestión. Pero como indican los números absolutos, la caída en nuevos accesos fue del 48%, dato más significativo aún si se considera que, por tratarse de una tecnología en pleno crecimiento, un desarrollo más natural hubiera implicado un aumento y no una caída en las adiciones de nuevos accesos.

Con estos elementos puede concluirse que el DNU y la consecuente declaración de servicio público no incidió en mejorar los indicadores del sector y sí tuvo un impacto negativo en la inversión. Más bien, se convirtió en un factor perturbador, que tuvo a la industria y el regulador en estado de paritaria permanente, focalizando la atención lejos de temas más de fondo y de mayor impacto para alcanzar una conectividad de mejor calidad y mayor alcance. Ojalá que el gobierno también haga su evaluación al cabo de este primer año y decida revisar su estrategia para el sector. Será mejor para todos, gobierno, industria y usuarios.

(*) Enrique Carrier: Analista de mercado especializado en Internet, informática y telecomunicaciones, con más de 20 años de experiencia en el sector tecnológico. Además, es el editor de “Comentarios”, el newsletter semanal y blog de Carrier y Asociados