Inflexión infraestructural

11 de Agosto de 2023Escribe Enrique Carrier sobre el proceso de cambio de la infraestructura digital en Argentina

Artículo publicado por Enrique Carrier en Comentarios.info.

En medio de dificultades micro, macro y regulatorias que enfrentan las empresas del sector, la infraestructura digital en Argentina está atravesando un cambio profundo en tres áreas: la fija, la inalámbrica y la satelital. Un escenario de cambio profundo que, así como dará lugar a nuevas oportunidades, también requiere de grandes inversiones de capital, recurso escaso últimamente.

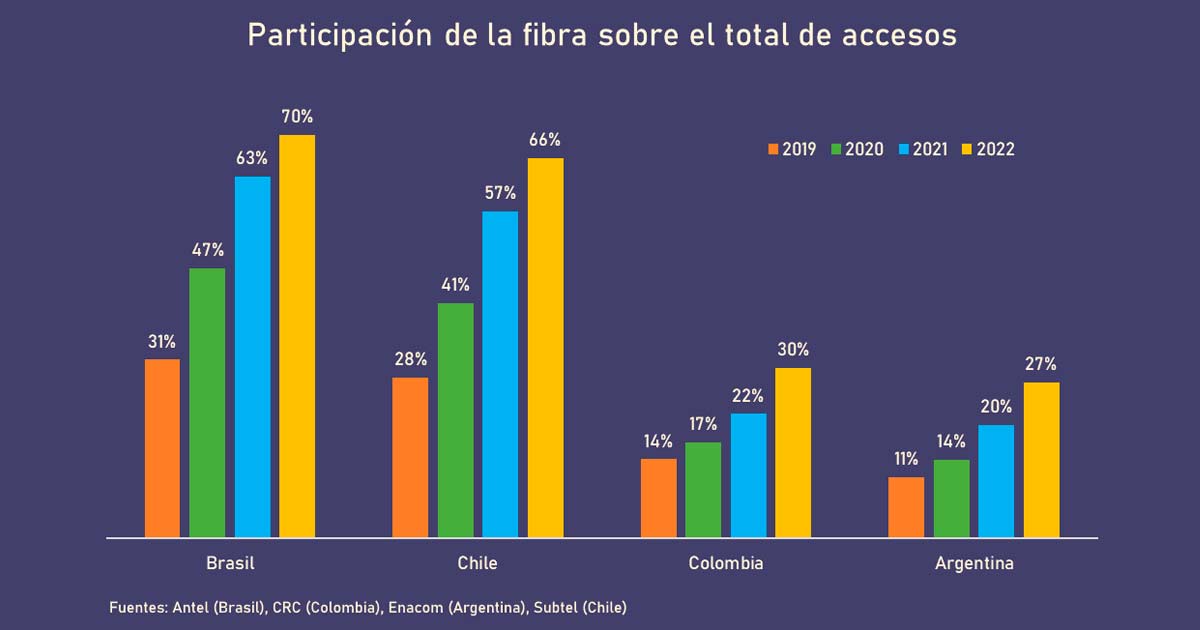

Por el lado de la infraestructura fija, la misma está atravesando la migración del cobre a la fibra. Por el momento, el grueso de la nueva fibra óptica desplegada fue a reemplazar las líneas telefónicas de cobre utilizadas para el ADSL (principalmente Telecom, Telefónica y cooperativas), así como a los despliegues “green field” o desde cero (caso Claro e ISP PyME). En el caso de las redes de cablemódem de los operadores de TV paga, si bien el reemplazo se está dando, es más lentamente por ahora debido a su mayor capacidad. Si bien se trata de un proceso que comenzó hace unos años, ha avanzado a ritmo más lento que en otros países. Actualmente, la penetración de la fibra sobre el total de accesos es del 27%. Para saber si esto es poco o mucho, sirve la mirada regional, considerando a las cuatro principales economías de Sudamérica. Allí, Argentina queda en el último lugar, detrás de Brasil (70%), Chile (66%) y Colombia (30%). Pero también se observa que, 4 años atrás, en el 2019, tanto Brasil como Chile tenían mayor penetración de fibra que Argentina hoy.

Participación de la fibra sobre el total de accesos

A su vez, la fibra es prerrequisito para el cambio que se está gestando en la infraestructura inalámbrica, con 5G asomando en el horizonte. Más allá de las indefiniciones que subsisten al respecto, con una licitación de espectro postergada y sin precisiones en cuanto a sus términos y condiciones, la llegada de 5G se dará más tarde o más temprano. Pero 5G tiene la particularidad que no hace su principal aporte en la conexión de personas vía smartphone, donde la experiencia no es significativamente distinta a la de 4G (salvo quizás en puntos de gran concentración). La diferencia la hace 5G como infraestructura inalámbrica para conectar lugares y objetos que intervienen en operaciones y procesos varios en hogares, organizaciones y ciudades. Pero esto implica una revisión y cambios en la forma de hacer las cosas. Cambios que para llevarse adelante requieren de madurez del ecosistema. Esto implica no sólo la disponibilidad de la red sino también la de una amplia variedad de dispositivos, software para administrarlos y su integración con los sistemas de quien los implemente. En el corto plazo, el nuevo negocio que aporta 5G es el acceso fijo inalámbrico (FWA), particularmente en zonas no densamente pobladas. El resto de los nuevos negocios esperan más adelante en el tiempo.

Por otra parte, entre finales de este año y el 2024, se multiplicará notablemente la capacidad satelital ofertada en Argentina. Por un lado, con la puesta en servicios de nuevos satélites GEO cubriendo el país con una mucha mayor capacidad. Por el otro, con la puesta en operación de constelaciones LEO, con OneWeb estando operativa hacia fines de este año y Starlink (que ya cubre Argentina desde el 2021). Esta última postergó, sin dar explicaciones, su lanzamiento previsto originalmente para fines del 2022 al 2024, quizás a la espera de un nuevo escenario local. Esta mayor oferta satelital es clave en un país donde el 75% de sus exportaciones provienen de áreas rurales o remotas a través de los sectores agropecuario, minero y energético. A esto hay que sumarle que un 7,5% de la población (alrededor de 3,5 M de personas) vive en zonas rurales, donde muchas veces la conectividad es deficiente cuando no inexistente.

Los despliegues de fibra y de 5G requieren de fuertes inversiones de capital, algo que en un contexto como el actual se hace difícil de lograr. A nivel macro, por la alta inflación, escasez severa de divisas (clave para adquirir tecnología), falta de crédito para financiar inversiones y caída de ingresos. A nivel regulatorio, no sólo por la sombra del 690 (y su articulación con 5G), sino también por obstáculos a los despliegues. Y esto repercute en la micro, que debe afrontar las nuevas infraestructuras con una caída en ingresos de todo el sector, sólo en 2022, de alrededor del 17%. Por el lado de la conectividad satelital, con costos en dólares, el contexto hace que no sea asequible.

Este escenario de grandes cambios en la infraestructura, no exento de turbulencias, genera expectativas ante el horizonte de una nueva gestión de gobierno, sea cual fuere su color. Las decisiones que tome, tanto desde lo macro como de lo sectorial, serán clave. A nivel macro donde, con todas las dificultades previsibles, se avance hacia una economía razonable. Algo deseado por todos, no sólo la industria de las telecomunicaciones. A nivel sectorial, con una actualización y simplificación regulatoria, dos palabras simples pero que encierran múltiples y, a veces, complejas decisiones.

(*) Enrique Carrier: Analista de mercado especializado en Internet, informática y telecomunicaciones, con más de 20 años de experiencia en el sector tecnológico. Además, es el editor de “Comentarios”, el newsletter semanal y blog de Carrier y Asociados