El pulso de 5G

20 de Octubre de 2023Escribe Enrique Carrier sobre el 5G Americas Analyst Forum 2023

Artículo publicado por Enrique Carrier en Comentarios.info.

La semana pasada tuvo lugar en la ciudad de Dallas, EEUU, el “5G Americas Analyst Forum 2023”. Se trata de un evento en el que se abordaron temas técnicos, así como regulatorios y económicos vinculados a las telecomunicaciones, con especial énfasis, como lo indica su nombre, en 5G. De tal forma, sirvió no sólo para intercambiar información, perspectivas y análisis, sino también para tomar el pulso de su estado en un continente en el que conviven escenarios claramente diferentes. Del mismo participaron ejecutivos de los principales operadores y proveedores, algunos reguladores que interactuaron con 91 especialistas en telecomunicaciones del continente (de los cuales 19 eran de Latinoamérica). La concurrencia de profesionales operando en mercados tan disímiles en términos de desarrollo como los EEUU y Canadá frente a Latinoamérica permitió tener una perspectiva amplia.

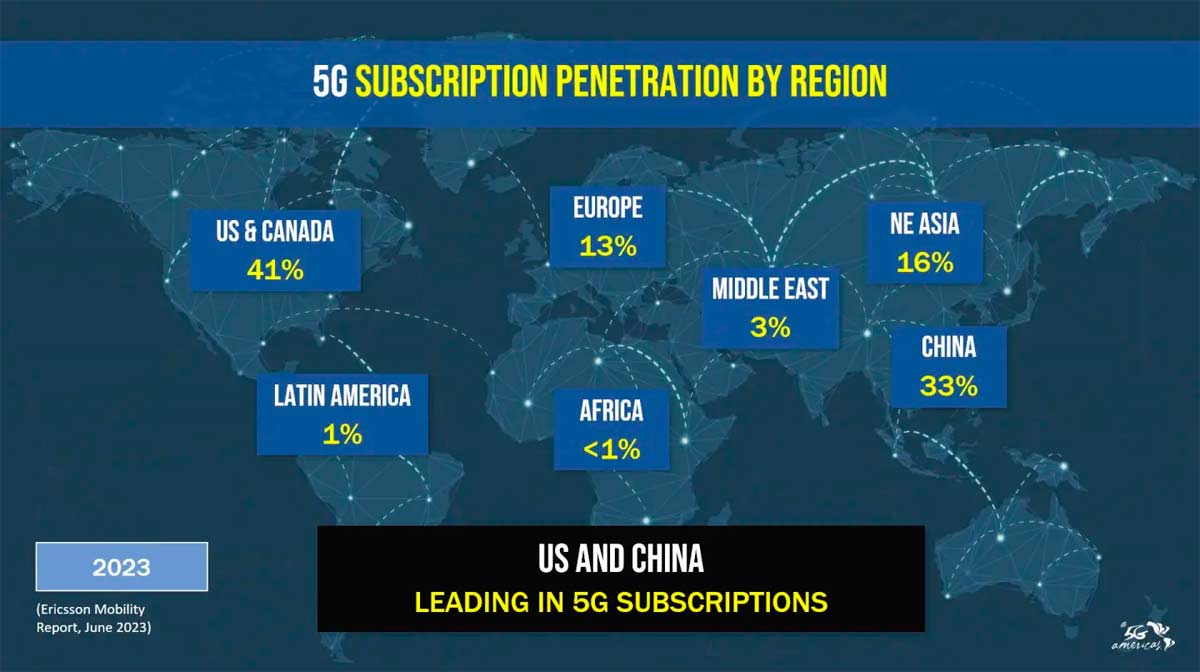

La adopción de 5G ha sido más rápida que la de la 4G, puesto que en poco más de cuatro años se han alcanzado unos 1.500 millones de conexiones en todo el mundo. A su vez, el ingreso medio por usuario creció entre un 10% y un 25% según los mercados. No obstante, a pesar del veloz crecimiento de las conexiones 5G a nivel mundial, las mismas están distribuidas asimétricamente. EEUU, Canadá y China aparecen como los países donde claramente la penetración es mayor, muy lejos del resto, incluyendo al noreste asiático o a Europa, de donde se afirma que la baja penetración es resultado del exceso regulatorio de la UE. En el otro extremo, Latinoamérica presenta una penetración del 1% sobre el total de suscripciones, superando únicamente a África.

De las diferentes conversaciones y exposiciones quedó en claro que el potencial de 5G es mayor en el ámbito B2B que en el de consumo. Esto se basa en una tecnología que brinda a las operadoras las capacidades necesarias para presentar ofertas adaptadas a sectores verticales de la industria. Sin embargo, muchas de las capacidades para el sector B2B todavía tienen bastante de teóricas, con algunos casos de uso en desarrollos iniciales. Por ejemplo, recién ahora comienza a emerger el “network slicing”, una tecnología que permite dividir una red física en subredes virtuales dedicadas a grupos de usuarios o servicios específicos, atendiendo necesidades propias de cada caso de uso. Por ejemplo, una slice o “rebanada” de red puede estar diseñada para brindar una conectividad óptima a dispositivos IoT, mientras que otra puede estar optimizada para la conectividad entre coches conectados y otra a robots industriales. Más allá de su potencial técnico y comercial, será una tecnología que seguramente exigirá replanteos desde la perspectiva de la neutralidad de la red tal como se conoce actualmente. Así, se espera que muchas de las funcionalidades que se vienen prometiendo desde antes del lanzamiento comercial de 5G comiencen a ser realidad corriente en el bienio 2024-2025. En otras palabras, la transformación industrial viene, pero no ha llegado aún.

Por el lado del segmento consumidor por ahora hay dos hechos destacables. Uno es el impacto de la tecnología FWA (Fixed Wireless Access o Acceso Fijo Inalámbrico) que es mencionada como la killer app de 5G hasta el momento. FWA está avanzando fuertemente en los EEUU, donde T-Mobile (que no cuenta con accesos cableados) se convirtió gracias a ésta en el ISP de más rápido crecimiento en ese país. No obstante, algunos plantean sus inquietudes a futuro, ya que un acceso FWA consume entre 20 y 30 veces más datos que uno móvil. Es por esto por lo que se anticipa que habrá necesidades de más espectro para soportar tanto tráfico.

El otro hecho destacable hace al uso tradicional de la conexión a través de los smartphones. Lo que se observa en los mercados más avanzados de la región (EEUU y Canadá) es un aumento en el tráfico de datos. Se observa un cambio en el uso de los dispositivos, que hasta ahora fueron principalmente de consumo de datos pero que, gracias a las mayores capacidades de 5G, fomentan la creación y publicación de contenidos. Algo que sucede, por ejemplo, en eventos que concentran gran cantidad de público y donde éste stremea (por usar un neologismo) desde el lugar, como sucede en casos de conciertos o competencias deportivas. El tráfico tiende a ser más simétrico. No es un uso novedoso, ciertamente, pero sí facilitado y potenciado por 5G.

En cuanto a la situación en Latinoamérica y Caribe, existen ejes que son comunes. Uno es el del espectro, donde se han registrado retrasos y vacantes en las subastas por precios que no se ajustan a la realidad del sector ni de las economías de los países. Esto a pesar de que todavía hay mucho espectro disponible no asignado. A lo que se suma que los niveles de inversión para desplegar 5G son muy altos para mercados con ARPU muy bajos, que dificultan el repago de las erogaciones necesarias. También juega la penetración de dispositivos 5G, cuyos precios actuales condicionan la adopción. El país más avanzado en este aspecto es Chile, aunque con apenas un 25% de penetración. El tiempo hará que la madurez tecnológica y las economías de escala lleven a los dispositivos a valores aptos para una adopción masiva. Y como si esto fuera poco, la regulación es todo un desafío.

El escenario actual pone al espectro en el centro de la escena. En un mundo hiperconectado inalámbricamente, el espectro equivale a los caminos del S XXI. Se convierte en un componente clave de la infraestructura de todos los sectores de la sociedad y la economía. Hay mucho espectro disponible, pero también hay una demanda creciente. En este sentido se comienzan a cuestionar las diferencias entre costos y cantidades de espectro asignado a diferentes servicios, como es el caso de los móviles frente a los satelitales. Un debate que quizás cobre volumen en la medida en que siga multiplicándose la oferta satelital para conectividad fija o móvil.

Pensando en el futuro, se proyecta que la tecnología 6G esté comercialmente disponible para el 2029 o 2030. Sin embargo, y a pesar de una rápida adopción, 5G tiene mucho por delante en términos de madurez para desarrollar nuevos servicios, escalar y maximizar la sustancial inversión necesaria. Esto permite pensar que los ciclos de aproximadamente 10 años entre generación y generación móvil (la famosa G) puedan estirarse en esta ocasión. A esto se le suma una “hipótesis de conflicto” donde, como consecuencia de la geopolítica actual, el desarrollo de 6G podría bifurcarse, con lo que dejaría de haber un único estándar. Algo que comenzó a suceder con 4G y se mantiene en 5G. Sería una involución.

(*) Enrique Carrier: Analista de mercado especializado en Internet, informática y telecomunicaciones, con más de 20 años de experiencia en el sector tecnológico. Además, es el editor de “Comentarios”, el newsletter semanal y blog de Carrier y Asociados