Redirigiendo el capex

20 de Septiembre de 2024Escribe Enrique Carrier sobre las tendencias en cuanto a inversiones por parte de las telcos a nivel global

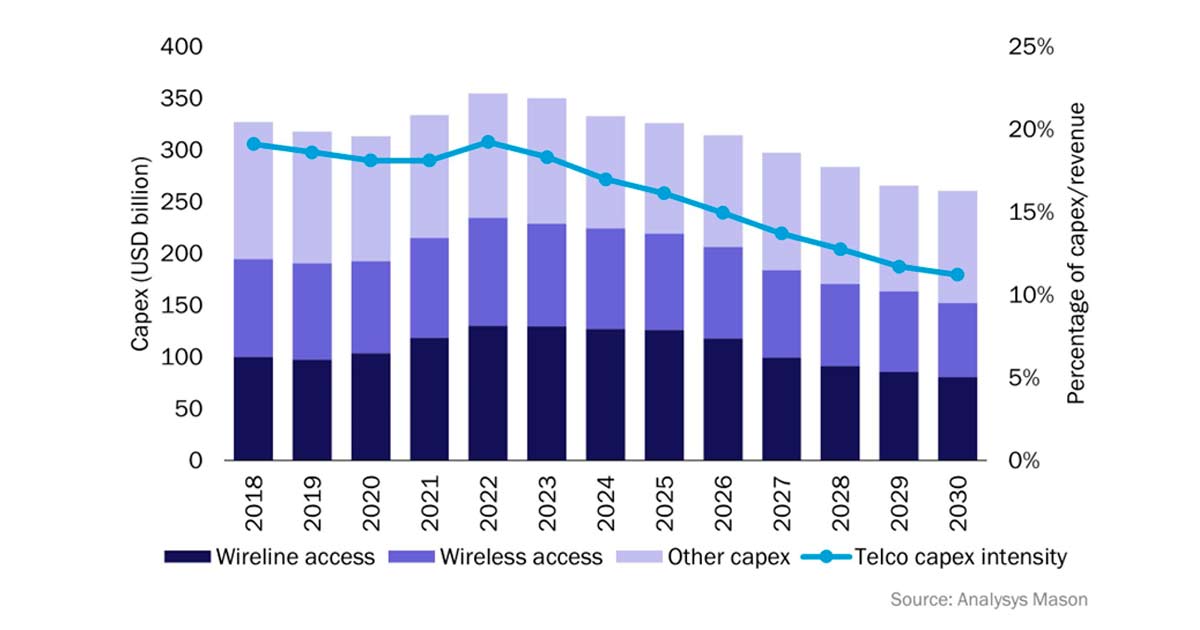

Mirando a la industria de telecomunicaciones globalmente, el fuerte proceso inversor de los últimos años, principalmente enfocado en los despliegues de fibra y en 5G, empieza a perder velocidad. Se le suma un mercado satelital en ebullición, fruto de un franco crecimiento y una oferta que se va ampliando y avanzando sobre la periferia de las redes terrestres. En este escenario comienzan a surgir dudas o alternativas de hacia dónde dirigir el capex (gastos de capital) en infraestructura terrestre en el futuro.

Las inversiones previstas y realizadas tienen horizontes muy distintos. La fibra tiene muchos años de vida útil por delante al no preverse ninguna nueva tecnología que pueda ofrecer mejor performance y calidad. Las velocidades actuales son capaces de satisfacer las demandas más exigentes presentes y futuras. Distinto es el caso de 5G, donde su primera versión, la NSA, es limitada y la segunda, la SA, más avanzada en términos de prestaciones y servicios, requiere de nuevas inversiones para retornos que no están a la vuelta de la esquina. Mientras tanto, las aplicaciones que pueden capitalizar las ventajas de 5G todavía son brotes. Y como si esto fuera poco, ya en el horizonte les agitan la llegada de 6G.

En este escenario, los analistas de Analysys Mason prevén una caída del capex como proporción de los ingresos a nivel global del 20% al entre 14% y 12% a finales de la década.

Mientras esto sucede, la ebullición en la conectividad satelital está introduciendo un cambio clave en el escenario: ya prácticamente no quedan zonas del planeta que estén técnicamente fuera de la cobertura de alguna red. Las nuevas tecnologías satelitales, con Starlink como abanderada pero seguida de otras constelaciones activas o por entrar en servicio, prometen una abundante oferta no sólo para áreas remotas y desconectadas, sino también en aquellas localidades rurales o suburbanas con tecnologías que no sean fibra óptica. A su vez, este aluvión de oferta satelital en los próximos 2 años hará que el satélite reste atractivos a despliegues de fibra en áreas menos densamente pobladas. Por el momento, el satélite está siendo más disruptivo que 5G.

Si el objetivo de invertir es crecer, lo concreto es que el negocio de la conectividad terrestre no presenta un panorama muy alentador. Pero, dicen, toda crisis encierra una oportunidad. Algunas voces sostienen que el descenso del gasto en redes de los operadores de todo el mundo podría ser una oportunidad para redirigir la inversión, acotando la inversión en el actual modelo que propone más ancho de banda pero a un costo cada vez menor. En su lugar, sugieren explorar las nuevas oportunidades que existen fuera de esos perímetros tradicionales de la conectividad en negocios de infraestructura de red adyacentes, como los centros de datos para operar con IA, la distribución de energía verde o las redes de vehículos eléctricos, entre otras. En definitiva, apuntar la inversión a un conjunto más amplio de activos de infraestructura digital.

Por supuesto, este escenario todavía no se da en Argentina, donde aún el desarrollo de la infraestructura fija tiene margen para crecer. Pero algunas tendencias van a darse con más velocidad, como está sucediendo (por ahora incipientemente) con la conectividad satelital. Una situación que sin dudas impactará en las inversiones en infraestructura terrestre y que deberá ser tenida en cuenta tanto por operadores como reguladores.

Más allá de la situación local y pensando en la global, si bien los operadores pueden beneficiarse con la maximización del uso de activos y explorar nuevos modelos de negocio, serán los vendedores de equipamiento quienes probablemente se vean más afectados por el decrecimiento en la inversión. El nuevo escenario requerirá de una adaptación que para ellos será más dolorosa.

Artículo publicado por Enrque Carrier en Comentarios.info.

(*) Enrique Carrier: Analista de mercado especializado en Internet, informática y telecomunicaciones, con más de 20 años de experiencia en el sector tecnológico. Además, es el editor de “Comentarios”, el newsletter semanal y blog de Carrier y Asociados