La industria informática muestra signos de recuperación: "Lo peor de la crisis ya pasó"

25 de Noviembre de 2024"Estamos viendo cómo el crecimiento en las ventas de unidades se consolida, aunque la recuperación en términos de valor sigue pendiente"

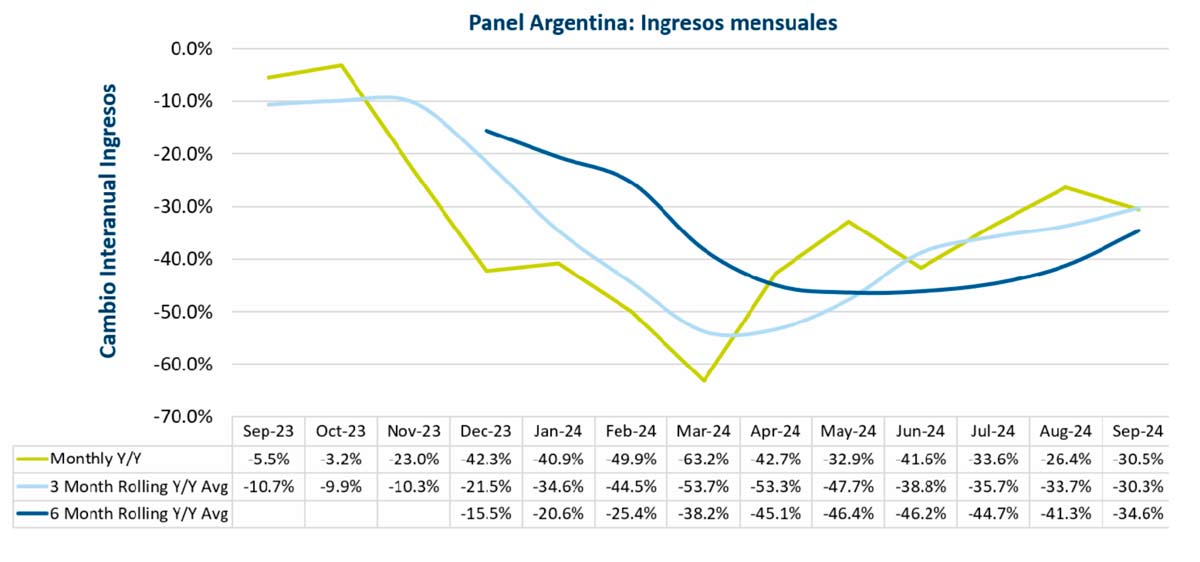

Según la Cámara Argentina de Distribuidores Mayoristas de Informática, Productores y Afines (CADMIPyA), la industria informática argentina atraviesa un período de recuperación tras una fuerte caída en las ventas durante el primer semestre de 2024. Aunque los ingresos y las importaciones aún están lejos de los niveles previos a la crisis, los indicadores del tercer trimestre reflejan una mejora en el volumen de ventas y apuntan a un panorama más optimista para el próximo año.

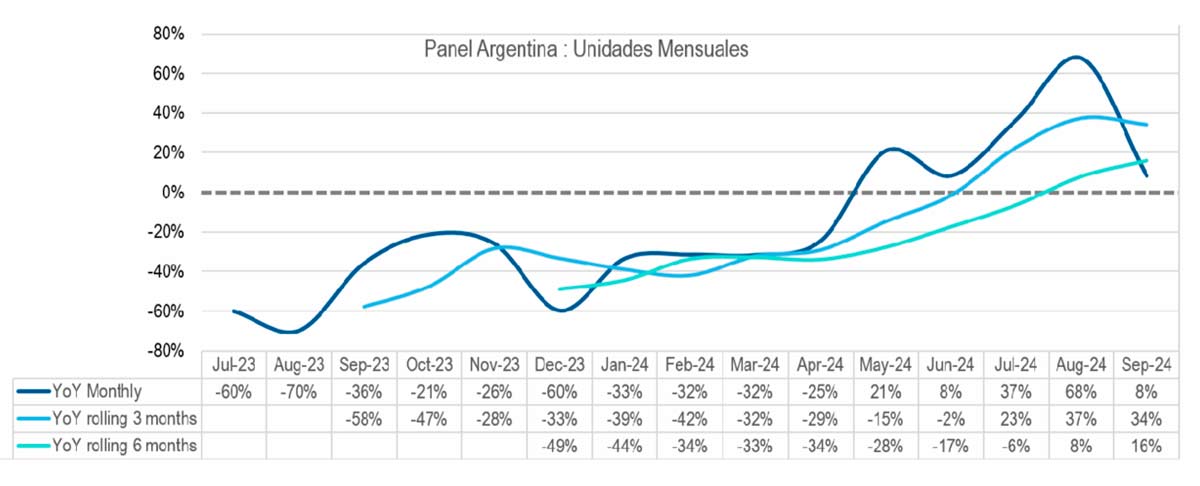

Según el Monitor de Actividad Comercial de Distribución Mayorista de Informática, realizado por CADMIPyA junto con la consultora internacional CONTEXT, las ventas en unidades durante los primeros nueve meses de 2024 cayeron solo un 0,8% respecto al mismo período del año anterior, mientras que la disminución en ingresos se redujo a un 40,8%.

Datos del Monitor de Actividad Comercial de Distribución Mayorista de Informática

Datos del Monitor de Actividad Comercial de Distribución Mayorista de Informática

El volumen total de ventas de las empresas asociadas a CADMIPyA alcanzó los 476 millones de dólares entre enero y septiembre de este año, frente a los 804 millones registrados en 2023. A pesar de esto, el tercer trimestre mostró una mejora en el desempeño de categorías clave como routers, discos SSD y multifuncionales de inyección de tinta, que lideraron el crecimiento. Sin embargo, las notebooks y computadoras de escritorio continúan enfrentando desafíos, con caídas interanuales de 52% y 62%, respectivamente.

"Lo peor de la crisis ya pasó", aseguró Alejandro Boggio, presidente de CADMIPyA. "Estamos viendo cómo el crecimiento en las ventas de unidades se consolida, aunque la recuperación en términos de valor sigue pendiente. Esto refleja las estrategias de promociones y reducción de inventarios acumulados".

El impacto de la carga tributaria

Uno de los principales obstáculos para una recuperación sostenida es la elevada carga tributaria que afecta a los productos informáticos en Argentina. Según Boggio, una notebook importada enfrenta un 66% de impuestos en el país, comparado con el 55% en Brasil, 26% en Chile y 19% en Colombia.

"La reducción de la carga impositiva es esencial para hacer que la tecnología sea más accesible para personas y empresas. Además, medidas como el fin del impuesto PAÍS y la reducción de aranceles a la importación contribuirán a brindar previsibilidad y competitividad al sector", afirmó.

Otro punto crítico es el reciente aumento del límite para compras internacionales a través de courier, que pasó de 1.000 a 3.000 dólares. Si bien esto permite a los consumidores acceder a tecnología a precios más bajos pagando solo el IVA, genera una desventaja competitiva para las empresas locales.

"Esta medida beneficia a plataformas extranjeras y deja en desventaja a los distribuidores que invierten en la economía local, proveen soporte técnico y abastecen a PYMEs que necesitan tecnología para mejorar su productividad. La baja de impuestos debe ser equitativa para todos los actores del mercado", enfatizó Boggio.

Perspectivas hacia 2025

A pesar de los desafíos, la industria informática mira hacia el futuro con optimismo moderado. La expectativa de una reducción de aranceles y el fortalecimiento de políticas proindustria podrían consolidar la recuperación en 2025, según representantes del sector.

Como concluyó Astrid Ureel, Country Manager de CONTEXT para la región: "Aunque el volumen de ventas aumentó un 30% en el tercer trimestre respecto al segundo, aún está un 43% por debajo de los niveles de 2022. El mercado necesita estabilidad y políticas que promuevan su desarrollo sostenible para alcanzar su máximo potencial".