Tendencias de época

14 de Marzo de 2025Escribe Enrique Carrier sobre la consolidación en el mercado de las telecomunicaciones

En los últimos tiempos, los mensajes y las acciones en la industria de las telecomunicaciones van en un sentido: la consolidación. Sucede luego de un período donde la competencia era el santo grial. Algo que se ve claramente en Europa y Latinoamérica y no tanto, aunque algo sí, en los EEUU. Una situación que no cambia porque sí sino porque detrás hay un contexto que fue evolucionando. Lo que demuestra que muchas veces posturas políticas sectoriales no responden tanto a credos como a circunstancias.

Hasta los 80 y 90, la tendencia era a las telefónicas estatales operando en forma monopólica. Esto respondía a tiempos en los que había que hacer una gran inversión en el despliegue inicial del cobre, lo que en general requería que fuera el Estado quien asumiera esa responsabilidad, como sucedía con otras infraestructuras.

A partir de entonces, comenzó una tendencia a la privatización (parcial o total) de estos monopolios estatales. British Telecom se privatizó en 1984. Telefónica de España en 1995. Deutsche Telekom en 1996. Telecom Italia en 1997. France Télécom en 1997 (parcialmente) y 2004 (totalmente). Un proceso similar se fue dando en Latinoamérica. Entel Argentina en 1990 (con la particularidad de dividir su red en dos, creando dos monopolios privados). Chile arrancó el proceso en 1986 y se completó en 1992. En Brasil, Telebras se privatizó en 1998, subdividiéndola en 12 compañías. Telmex, en México, en 1990. Sólo por citar algunos ejemplos.

Estos procesos de privatización fueron seguidos de una apertura del mercado a la competencia. La misma no surgió de inmediato, sino que se desarrolló gradualmente con el tiempo, a medida que los mercados se liberalizaban y nuevos operadores entraban en escena. Un escenario que se vio favorecido por el surgimiento o crecimiento de nuevos servicios. Se vio primero en materia de telefonía móvil (aunque con competencia acotada debido a la necesidad de disponer de un recurso limitado como el espectro) y más tarde en el acceso a Internet luego potenciado por la TV IP. Un escenario ideal: múltiples prestadores, nuevos y mejores servicios y un mercado en fuerte expansión. Para beber champagne y comer caviar.

En el caso de Argentina, al momento de la privatización de Entel el negocio móvil era privado y en competencia. Primero llegó Movicom, luego CTI y Miniphone (que se dividiría entre Personal y Unifón), amén de Nextel, que con una tecnología distinta también participaba. Más tarde se agregó la competencia en transmisión de datos, motivo por el cual, con la llegada de Internet en 1995 hubo inmediatamente múltiples ISP. Algunos eran propiedad de las incumbentes (Arnet de Telecom y Speedy de Telefónica) pero muchos otros eran privados, como Ciudad Internet, Datamarkets, Satlink (no confundir con Starlink) Fibertel y tantos más. En 1998 se sumó la competencia en telefonía de larga distancia y la apertura fue total a partir del 2000.

El de entonces era un contexto que habilitaba la competencia. Fue gracias a los servicios que nacían pero que fueron creciendo aceleradamente, sobre todo a partir de los primeros años de la década del 2000. Eran tiempos de la masificación de los celulares y la explosión de la banda ancha gracias al ADSL y la tecnología del cablemódem que permitía a los operadores de TV por cable participar también del negocio de Internet. Una expansión que sostenía las inversiones necesarias. No obstante, en el caso argentino y a diferencia de otros países, no se habilitaba el triple play para las empresas de telecomunicaciones, resultante de una visión de la política que regulaba al sector con los ojos del siglo XX y no del XXI en el que se encontraban. Este no fue un factor menor, ya que fue el responsable de un retraso en la llegada masiva de la fibra óptica. Sin la posibilidad de ofrecer un servicio como la TV, demandante en términos de capacidad de los accesos, la migración a fibra no tenía la suficiente justificación económica. Implicaba reemplazar la red de cobre por una de fibra para seguir ofreciendo el mismo servicio a un precio similar. Una situación que se revirtió en el 2016 y que comenzó a plasmarse en el 2017, cuando los accesos de fibra óptica comenzaron a crecer de manera sostenida. Pero ya era tarde. La TV paga comenzaba a perder atractivo a manos del streaming e hizo que servicios como Movistar TV o Claro TV no tuvieran el atractivo que hubiesen podido alcanzar de habérseles permitido comenzar a operar varios años antes. La posibilidad de dar TV para las telcos de todo tamaño llegó casi una década tarde.

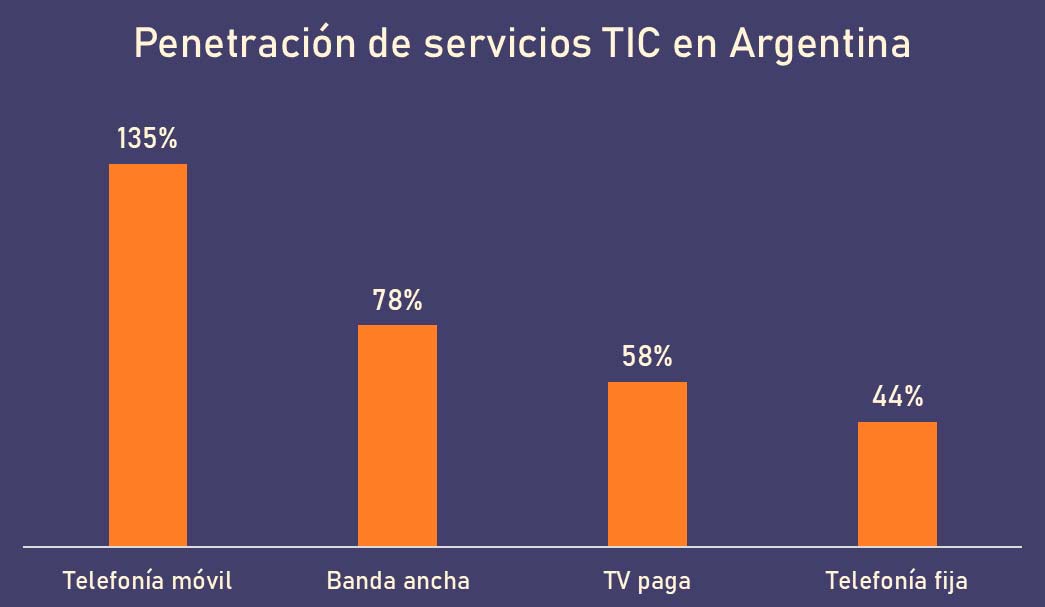

Los casi 15 años de expansión del mercado tuvieron como resultado una gran penetración de los distintos servicios, particularmente de los dos más atractivos como la telefonía móvil (con una penetración del 135% sobre el total de la población) y el acceso a Internet (con una penetración del 78% sobre el total de hogares). Tanto la telefonía fija (44%) como la TV paga (58%) están bajando su penetración por la evolución propia del mercado que ve a estos servicios como menos.

Hoy el escenario, en Argentina como en el resto del mundo, es uno de mercados con bajo crecimiento resultante de la madurez, pero con fuertes exigencias de inversión, tanto en móvil con el despliegue de 5G, como en fija, con la masificación de la fibra óptica. Pero, y aquí está el meollo de la cuestión, estas nuevas redes no traen ingresos sustancialmente mayores como para financiar estas inversiones, ya sea por un aumento de la demanda total como por consumidores dispuestos a pagar por servicios mejores, pero no novedosos. El único servicio que escapa a esta tendencia es el acceso satelital, que de la mano de los LEO (que hoy es prácticamente sinónimo de Starlink) ofrece un servicio novedoso (en términos de prestaciones y precios) para una demanda que tiene mucho por crecer (quienes habitan en zonas alejadas o en aquellas deficientemente cubiertas por las redes terrestres).

En este escenario de mercados maduros con necesidades de inversión fuerte para el reemplazo de las tecnologías previas, es necesario buscar eficiencias. Estas difícilmente puedan lograrse por precios o nuevos servicios, la mayoría de los cuales están en manos de proveedores OTT, como los de streaming (caso Netflix y otros) o los de comunicación (caso Whatsapp). Así, las eficiencias deben alcanzarse por una reducción de los costos. Esta podrá lograrse por el lado de la disminución de personal. En un mercado maduro y de poco crecimiento, ya no hacen falta las estructuras comerciales de antaño. Por otra parte, las nuevas redes requieren de menos personal de operaciones y mantenimiento. A esto habrá que sumarles otras eficiencias de la mano del desarrollo de la IA (algo que puede verse en la mayor automatización de la atención al cliente) que recién comienza. Una situación que claramente no es agradable, pero esto no impedirá que suceda.

La otra forma de lograr eficiencias es a través de las mayores escalas. Acá es donde entran a jugar las fusiones y adquisiciones que resultan en una consolidación del mercado en menos jugadores. Este proceso ya se inició en Latinoamérica y se puede ver en la salida de Telefónica de Hispanoamérica, donde los compradores fueron operadores existentes (Telecom en Argentina, Millicom en Colombia, Liberty en Costa Rica y América Móvil en Guatemala). También en Brasil, donde activos de Oi quedaron en manos de Telefónica, América Móvil y TIM. Esta flexibilidad para la consolidación del sector de las telecomunicaciones en Europa es lo que reclaman los operadores del continente ante un mercado muy atomizado, algo que se hizo muy evidente en el último MWC.

Este escenario puede resultar atractivo para algunos y lamentable para otros. Pero es una realidad. Por lo tanto, debe ser tenido en cuenta por los reguladores, no para impedirlo sino para encauzarlo, evitando que los remedios sean peores que la enfermedad. Este será, sin dudas, el principal desafío de las autoridades de la actual gestión.

Artículo publicado por Enrique Carrier en Comentarios.info.

(*) Enrique Carrier: Analista de mercado especializado en Internet, informática y telecomunicaciones, con más de 20 años de experiencia en el sector tecnológico. Además, es el editor de “Comentarios”, el newsletter semanal y blog de Carrier y Asociados